截至10月29日20:00,36家A股上市券商中已有27家披露2019年三季报。数据显示,无论是第三季度还是前三季度合计,上市券商在营收和净利润(按上市券商母公司口径统计)方面可谓是双丰收。

27家券商近九成第三季度营业收入同比实现上涨,26家净利润实现同比增长;前三季度,仅有华林证券营业收入同比下滑,净利润同比全部实现上涨。从公布的数据来看,华泰证券分别暂居三季度、前三季度营收和净利润额榜首。

三季报的亮眼表现预示着今年上市券商全年业绩的稳健增长。而扎实的业绩表现也为券商板块的市场表现夯实底气。

三季报表现亮眼

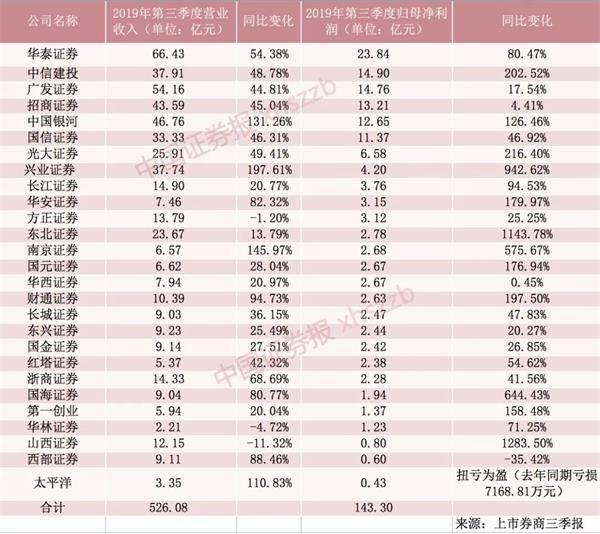

今年第三季度,27家券商合计实现营业收入526.08亿元,实现归母净利润143.30亿元;前三季度方面,27家券商营业收入、归母净利润合计分别为1552.42亿元、466.93亿元。

逾五成券商第三季度营收超10亿元

就第三季度数据来看,营收方面,27家上市券商营收均超2亿元,14家上市券商营收超10亿元。其中华泰证券以66.43亿元的营收暂居榜首,同比增长54.38%;广发证券紧随其后,实现营收54.16亿元;中国银河、招商证券营收均超40亿元,分别为46.76亿元、43.59亿元;中信建投、兴业证券、国信证券营收均超30亿元。

从营收同比变化来看,兴业证券、南京证券、中国银河、太平洋增幅较为显著,同比增幅均超100%,分别为197.61%、145.97%、131.26%、110.83%,方正证券、华林证券、山西证券三家营收同比下滑,分别为-1.20%、-4.72%、-11.32%。

6家券商第三季度净利润超10亿元

第三季度归母净利润方面,24家上市券商净利润超1亿元,其中华泰证券、中信建投、广发证券、招商证券、中国银河、国信证券进入“十亿元俱乐部”,分别为23.84亿元、14.90亿元、14.76亿元、13.21亿元、12.65亿元、11.37亿元。

从第三季度净利润同比变化来看,12家券商净利润同比增幅超100%,其中山西证券、东北证券增幅最为显著,分别为1283.50%、1143.78%。值得一提的是,太平洋实现扭亏为盈,第三季度净利润为4274.52万元,而去年同期则亏损7168.81万元。

已披露2019年三季报的27家上市券商第三季度营收和净利润

5家券商前三季度营收超100亿元

从前三季度情况来看,营收方面,5家券商超100亿元,华泰证券、广发证券、招商证券、中国银河、兴业证券前三季度营收分别为177.50亿元、173.58亿元、128.99亿元、120.44亿元、108.14亿元。

从同比变化方面来看,兴业证券、太平洋同比增幅均超100%,分别为136.25%、115.57%。

12家券商前三季度净利润同比翻倍

前三季度归母净利润方面,12家券商净利润超10亿元,包括华泰证券、广发证券、招商证券、中国银河、中信建投、国信证券、光大证券、兴业证券 、长江证券、华西证券、东兴证券、方正证券,其他15家净利润均超3亿元。

从同比变化来看,26家上市券商同比实现增长,其中12家净利润同比增幅超100%,国海证券、山西证券、东北证券同比增幅分别为354.63%、337.82%、220.33%。太平洋实现扭亏为盈,前三季度净利润为4.01亿元,去年同期亏损1.77亿元。

已披露2019年三季报的27家上市券商前三季度营收和净利润

市场表现底气十足

上市券商亮眼的业绩在二级市场上亦有所体现。

据数据,前三季度(年初起至9月30日)券商板块累计涨幅为49.41%,明显跑赢A股大盘(上证指数同期涨幅为16.49%)。

从个股表现来看,36家上市券商中,前三季度全线上涨。其中,逾九成(33只)跑赢上证指数同期涨幅;华林证券、红塔证券、中信建投股价实现翻倍,涨幅分别为206.38%、199.80%、158.91%。

机构坚定看好

近两个月以来,利好券商的政策不断释放,机构普遍看好券商板块未来走势。

山西证券非银金融行业分析师刘丽、孙田田表示,证监会10月25日宣布,新三板综合改革的总体思路和改革方案已确定,是深化多层次资本市场改革的重要一环,明确新三板的定位,与沪深交易所错位发展。券商作为新三板最重要的中介机构之一有望实质受益。估值方面,券商板块依然处于历史估值区间的底部区域,可继续关注。

招商证券非银行业分析师郑积沙、刘雨辰、刘淇、曾广荣表示, 本周上市券商三季报陆续披露,预计证券行业利润增速有望继续加速,支撑估值修复。政策方面,管理层引导更多中长期资金入市;中央要求把区块链技术作为自主创新重要突破口,有利于市场风险偏好提升。

南京证券非银金融行业分析师何畏表示,在金融供给侧改革背景下,资本市场改革仍将持续深化,将为证券行业带来发展机遇。预计后续市场流动性整体仍将宽松,券商股的β属性有望充分体现。金融供给侧改革背景下,对券商的专业能力提出更高的要求,头部券商受益明显。

中信建投证券非银金融分析师赵然表示,长期来看,龙头券商发展空间仍值得期待。一是宏观经济面临增速下行压力,货币政策将维持边际宽松,有助于市场交易活跃度的提升。二是多项资本市场增量改革政策陆续落地,包括但不限于科创板、创业板、沪伦通、股指期货、券商托管结算、结售汇等领域,为券商拓宽业务疆界。随着国内直接融资市场的扩容、对外开放进程的推进,证券业供给侧改革将持续深化,综合实力突出、风控制度完善的龙头券商将受益于行业集中度的提升。

“中国•成都五金机电指数”:http://www.wjzs.org |