美股周一谨慎交投,油价冲高回落。受中国经济不确定性的担忧影响,铜和铁矿石价格下挫。标普收涨0.08%,道指收跌0.22%,纳指收涨0.30%。富时泛欧绩优300指数收涨0.43%。

医疗保健板块反弹抵消能源股跌势,美股收盘涨跌互现,标普500指数大致收平,上涨1.68点,涨幅0.08%,报2058.81点。道琼斯工业平均指数收跌38.55点,跌幅0.22%,报17702.08点,卡特彼勒和雪佛龙贡献最大跌幅,强生贡献最大收益。纳斯达克综合指数收涨14.05点,涨幅0.30%,报4750.21点。

亚洲市场方面,上证综指收报2832.11点,下跌2.79%,至两个月新低。深成指收跌3.07%,创业板收跌3.55%。香港恒生指数收盘涨0.2%,报20156.81点。日经225指数收盘上涨0.7%,至16216.03点。

矿业资源板块大跌削弱了德国股指大涨的贡献,欧股收涨0.4%。富时泛欧绩优300指数收涨0.43%,报1308.88点,盘中一度上涨1.4%。德国和法国股市收涨1.12%和0.50%,英国股市则收跌0.18%。

投资者对加拿大火灾影响的担忧有所降温。截至收盘,WTI 6月原油期货收跌1.22美元,跌幅2.7%,报每桶43.55美元。布伦特7月原油期货收跌1.74美元,跌幅3.8%,报每桶43.63美元。

贵金属市场全线溃败,期金创2月16日以来最大单日收盘跌幅。COMEX 6月黄金期货收跌27.40美元,跌幅2.1%,报每盎司1266.60美元,创4月28日以来收盘新低。受益于中国贸易数据疲软,伦敦期铜收跌2.6%,报每吨4686美元,盘中一度降至每吨4685美元,创4月12日以来收盘新低。伦敦期镍收跌5.0%,报每吨8605美元,创4月12日以来最大跌幅。

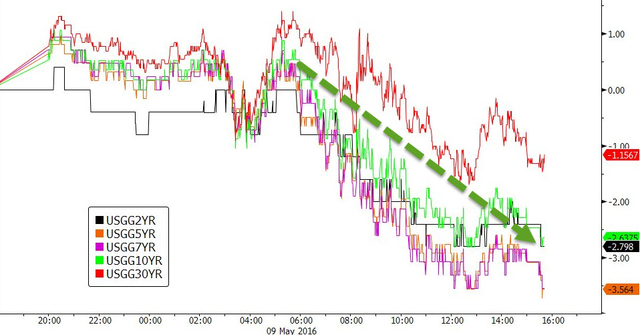

美国国债价格上涨,受原油、铜、黄金和白银等大宗商品价格全面下跌的支撑,通胀预期出现降温,进而提升美债需求。10年期美债收益率下跌1.7个基点至1.759%。对政策较为敏感的两年期美债收益率下跌2.4个基点,至0.714%。美元指数上涨近0.3%,盘中一度触及4月28日以来最高,连续第五日上涨,创3月以来最长连涨天数。

美债走势如下:

外汇走势如下:

大宗商品走势如下:

隔夜市场概况:

标普500指数收涨1.68点,涨幅0.08%,报2058.81点。

道琼斯工业平均指数收跌38.55点,跌幅0.22%,报17702.08点。

纳斯达克综合指数收涨14.05点,涨幅0.30%,报4750.21点。

WTI 6月原油期货收跌1.22美元,跌幅2.7%,报43.55美元/桶。

布伦特7月原油期货收跌1.74美元,跌幅3.8%,报43.63美元/桶。

COMEX 6月黄金期货收跌27.40美元,跌幅2.1%,报1266.60美元/盎司,创4月28日以来收盘新低,结束四连阴。

富时泛欧绩优300指数收涨0.43%,报1308.88点,盘中一度上涨1.4%。

德国DAX 30指数收涨1.12%,报9980.49点。

法国CAC 40指数收涨0.50%,报4322.81点。

英国富时100指数收跌0.18%,报6114.81点。

上证综指收报2832.11点,下跌2.79%,成交额1887.1亿元。

深成指收报9790.48点,下跌3.07%,成交额3108.9亿元。

创业板收报2053.6点,下跌3.55%,成交额819亿元。

|