一、总价格指数

本期“中国·成都五金机电指数”总价格指数为98.98,较上周99.04下跌了0.06个百分点,出现了小幅波动,市场整体情况保持稳定,这样小幅度的变动,不会对整个市场有较大的影响,主要是由于五金材料类(本期价格指数97.18,较上期97.51下跌了0.33个百分点),仪表仪器类(本期价格指数99.23,较上期99.33下跌0.1个百分点),安防设备与用品类(本期价格指数95.95,较上期96.12下跌0.17个百分点),机电设备类(本期价格指数97.88,较上期98.21下跌了0.33个百分点)。12个大类中涨幅最大为电线电缆类,涨幅达0.16个百分点,本期五金材料类和为机电设备类跌幅最大,跌幅达0.33个百分点。

结合国家统计局11月1日公布的2012年10月中国制造业采购经理指数为50.2%,总体回到临界点之上,特别是与五金机电相关的行业,如电气机械器材制造业、黑色金属冶炼及压延加工业等行业,生产量有明显增长,这也可能是给五金机电市场一个回暖的信号。

二、涨幅因素分析

上周价格涨幅前三位代表品的二级类别为五金材料的不锈钢材料类,机械设备中的包装机械设备类,和机械设备的工程建筑机械设备类。

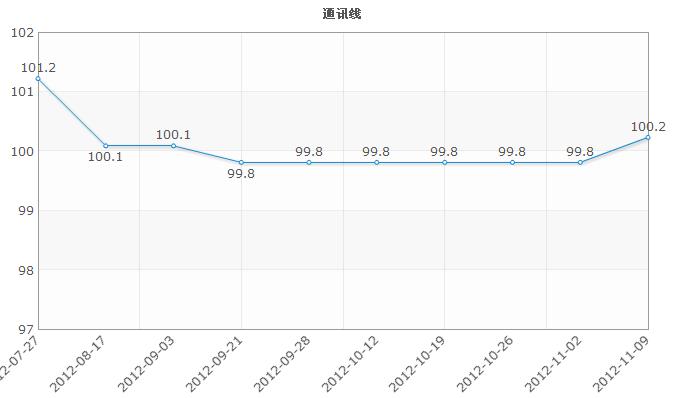

通讯线类本期指数100.23,上涨0.42%,价格小幅上扬,通讯线在连续几个星期的稳定态势下,首次突破上涨,今年气温急剧下降,而冬季线缆维修难度大,各地区电信局等单位,为保障冬季线路畅通运行,都提前做好准备,这对通讯线需求拉动起到促进作用。

包装机械设备类本期指数103.04,涨幅0.93%,涨幅较大,接近年关,周边区县、食品加工厂开始着手准备年货,用于包装年货的各种包装机械,需求逐渐加大,走访市场发现,在前几个星期,已经有不少买家开始在市场咨询包装机械产品,后市销量看涨。

工程建筑机械设备类本期指数99.61,涨幅0.29%,价格略微上涨,工程机械下游偶现温和复苏苗头,但暖意尚未传导至工程机械的销售端,虽然但仍然小有涨幅,可以看出工程机械也正在回暖,从销量来说,还是以承重在1吨到5吨的手动葫芦为主。

三、跌幅因素分析

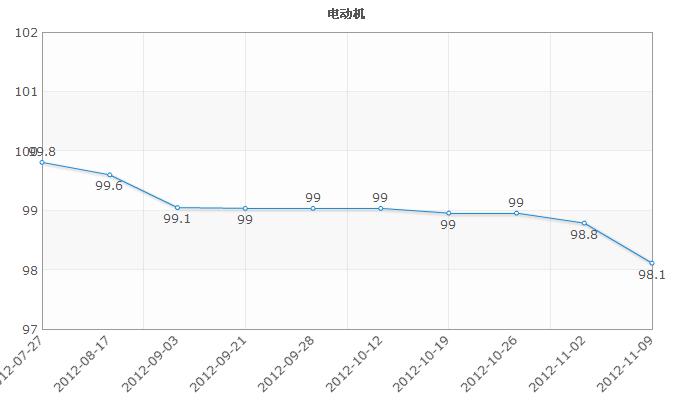

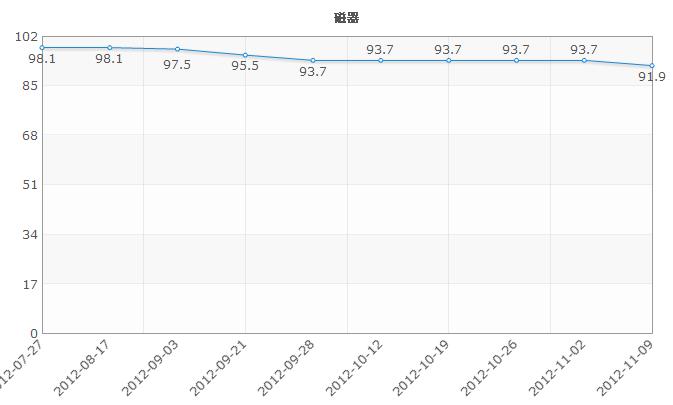

上周跌幅前三位代表品二级类别为五金零部件中的液压元件类,机电设备中的电动机类,和五金材料的磁器类

液压元件类本期指数102.43,跌幅0.83%,近几个星期首次出现下跌,液压元件销售情况保持稳定,据市场商户反映,此次降价大多数为无锡、宁波、浙江等地小厂家生产液压部件,为尽快处理库存,采取的销售策略,而合资生产大品牌产品,价格基本保持稳定,影响较小。

电动机类本期指数98.12,跌幅0.67%,持续小幅下跌,今年钢材价格一路下跌,接近年末,企业库存量居高不下,代理商资金回笼困难,步进电机、高速电机、减速电机销售趋势有所放缓,目前主要还是靠周边区县购买为主,但不少知名品牌电机未受影响,销量依然较好。

磁器类本期指数91.92,跌幅1.8%,下跌幅度较大,冬季气温回落较大,对于磁铁用量较大的矿厂、砂厂等行业,冬季开工较少,自今年开年以来,磁器原材料稀土价格一路下跌,最大跌幅达为30%之多,市场零售较少,相对于一般磁器,强力磁器成交较为旺盛,并且多以批发为主。

|